Mit Wohn-Riester1 noch schneller Wohnwünsche umsetzen – das kriegen wir gemeinsam hin

LBS-Bausparen mit Wohn-Riester bringt viele Möglichkeiten, Wünsche rund ums Wohnen noch schneller zu verwirklichen. Schauen Sie selbst, wie Bausparerinnen und Bausparer die staatliche Förderung zur Altersvorsorge für sich nutzen2.

3, 2, 1 – meins

Anisa hat sich eine Wohnung gekauft – immerhin kann man nicht früh genug an die Zukunft denken. Um ihr Immobiliendarlehen zu tilgen, nutzt sie auch ihren Riester-Bausparvertrag.

Zulagen für Träume

Samuel und Teresa sparen für ihre eigenen vier Wände. Dabei setzen sie auch auf Wohn-Riester – und bekommen jährlich jeweils 175 Euro Zulage1.

Zusätzlich erhalten sie 600 Euro Kinderzulage für ihre Tochter und ihren Sohn. Das sind 950 Euro staatliche Zulagen pro Jahr für ihre Wohnträume.

Barrierefrei in die Zukunft

Klaus und Anette wohnen schon lange in ihrem Traumhaus. Damit sie die Zukunft sorgenfrei genießen können, finanzieren sie mit ihrem Wohn-Riester-Bausparvertrag einen barrierefreien Umbau.

Gefördert durchstarten

Mateo hat gerade seinen Wohn-Riester-Vertrag abgeschlossen. Da er 22 ist, bekommt er nicht nur die jährliche Zulage von 175 Euro, sondern auch einmalig den Starter-Bonus von 200 Euro1.

Nachhaltig gefördert

Yusuf und Caroline freuen sich, dass sie Wohn-Riester auch für eine energetische Modernisierung einsetzen können. Damit planen sie, eine neue und effiziente Heizanlage für ihr Zuhause zu finanzieren.

1 Es gelten Fördervoraussetzungen.

2 Der Anspruch besteht für alle, die in der inländischen gesetzlichen Rentenversicherung pflichtversichert sind, sowie für Beamtinnen und Beamte, Richterinnen und Richter, Soldatinnen und Soldaten sowie Landwirtinnen und Landwirte.

Ein gutes Gefühl – jetzt und in Zukunft

Wohn-Riester1 einfach erklärt

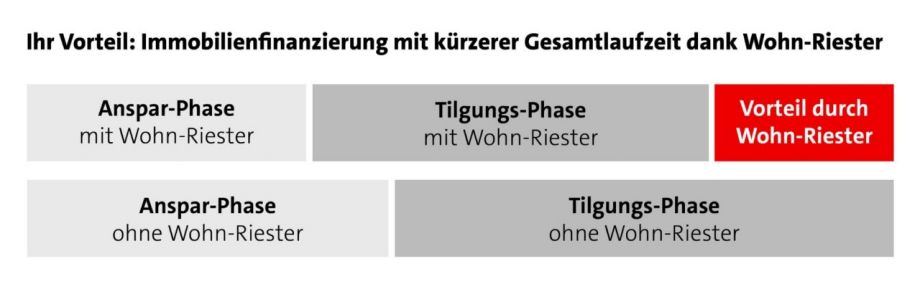

Mit Wohn-Riester können alle ihren Wohnträumen näher kommen. Die staatliche Förderung zur Unterstützung der Altersvorsorge unterliegt keinen Einkommensgrenzen und kann für Kauf oder Bau einer selbst genutzten Immobilie verwendet werden. Auch der barrierefreie Umbau der eigenen vier Wände ist mit der Riester-Förderung möglich. Die Riester-Förderung kann auch für energetische Sanierung genutzt werden. Mit Wohn-Riester und LBS-Bausparen bilden Sie mehr Eigenkapital und zahlen Ihre Finanzierung noch schneller zurück.

Wohn-Riester – so viel Geld gibt’s vom Staat

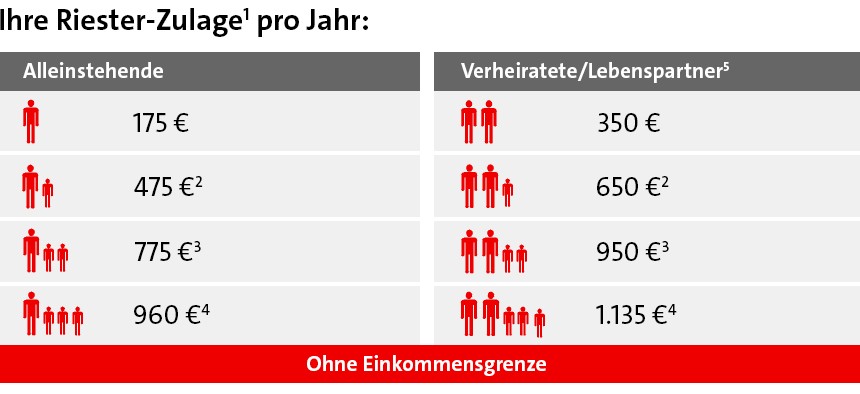

- Bausparerinnen und Bausparer mit Riester-Vertrag erhalten jährlich eine Zulage bis zu 175 Euro1.

- Verheiratete/eingetragene Lebenspartner können 350 Euro Förderung1 bekommen.

- Zulagen für Kinder bis zu 300 Euro1 möglich

- Für alle unter 25 Jahren, die einen Riester-Bausparvertrag abschließen, gibt es zusätzlich einen einmaligen Berufseinsteiger-Bonus in Höhe von 200 Euro1.

1 Die Grundzulage beträgt jährlich 175 Euro je förderberechtigte Person, die Kinderzulage je Kind 185 Euro und für jedes ab 2008 geborene Kind 300 Euro.

2 ein Kind ab 2008 geboren

3 zwei Kinder ab 2008 geboren

4 ein Kind vor 2008 und zwei Kinder ab 2008 geboren

5 Eheleute/eingetragene Lebenspartner und eingetragene Lebenspartnerinnen mit jeweils eigenem Riester-Vertrag

Wohn-Riester-Sparen1: Ablauf im Detail

Sie zahlen monatliche Sparraten auf einen LBS-Wohn-Riester-Bausparvertrag ein, bis das vertraglich vereinbarte Mindestguthaben erreicht ist. Hier können Sie durch LBS-Bausparen mit Wohn-Riester von Zulagen profitieren. Sie beantragen einfach jährlich die Riester-Zulage, die Ihrem Bausparkonto gutgeschrieben wird. Zusätzlich können Sie Ihre Sparbeiträge als Sonderausgaben in Ihrer Einkommensteuererklärung geltend machen und sich so gegebenenfalls Steuervorteile sichern. Davon profitieren Menschen mit hohem Einkommen besonders.

Bevor Ihre Bausparsumme ausgezahlt werden kann, werden neben dem Mindestguthaben noch weitere Faktoren berücksichtigt: monatliche Sparraten, angefallene Zinsen, die Vertragslaufzeit.

Nach der Zuteilung Ihrer Bausparsumme (gespartes Guthaben inklusive angefallener Zinsen, Zulagen und Bauspardarlehen) können Sie loslegen. Auch beim Tilgen können Sie durch LBS-Riester-Bausparen1 von Zulagen profitieren. Sondertilgungen sind dabei jederzeit möglich.

Wenn Sie Ihren Immobilientraum sofort umsetzen wollen, können Sie einen LBS-Bausparvertrag mit Wohn-Riester in Verbindung mit einem Vorfinanzierungskredit nutzen.

1 Es gelten Fördervoraussetzungen.

Mit den Vorteilen von LBS-Bausparen durchstarten

Mit LBS-Bausparen von vielen Vorteilen und staatlichen Förderungen profitieren.

LBS: Die Zuhause-Möglichmacher

1 Es gelten Fördervoraussetzungen.

Eine Altersvorsorge, von der Sie heute schon profitieren. Kriegen wir gemeinsam hin.

Die Expertinnen und Experten Ihrer LBS und Sparkasse prüfen gern alle Ihre Fördermöglichkeiten und unterstützen Sie bei der Beantragung. So können Sie sich die vollen Zulagen1 vom Staat sichern.

1 Es gelten Fördervoraussetzungen.

Häufig gestellte Fragen

Wohn-Riester ist eine staatliche Förderung für die private Altersvorsorge. Der Staat unterstützt Sie beim Kauf, Bau oder beim altersgerechten Umbau oder bei der energetischen Sanierung Ihrer selbst genutzten Immobilie. 2008 wurde die Riester-Förderung als eine Art Eigenheimrente eingeführt. Ziel ist, dass Sie im Alter mietfrei wohnen können.

Sie haben einen Wohn-Riester-Anspruch, wenn Sie zu dem Personenkreis gehören, der die Förderung erhalten kann. Dies ist in § 79 des Einkommensteuergesetzes (EStG) in Kombination mit § 10a Absatz 1 EStG geregelt. Dazu gehören:

- Rentenversicherungspflichtige Arbeitnehmerinnen und Arbeitnehmer,

- Beamtinnen und Beamte,

- Richterinnen und Richter,

- Soldatinnen und Soldaten,

- Amtsträgerinnen und Amtsträger.

Tipp: Selbstständige können von Wohn-Riester profitieren, wenn sie in die gesetzliche Rentenversicherung einzahlen, wie zum Beispiel Künstlerinnen und Künstler, die Abgaben an die Künstlersozialkasse leisten.

Sie interessieren sich für Wohn-Riester? Perfekt! Die sogenannte Eigenheimrente können Sie nutzen, um eine Immobilie zu kaufen oder zu bauen, ein Darlehen zu tilgen, Ihr Wohneigentum barrierearm umzubauen oder energetisch zu sanieren.

Wesentlicher Vorteil: Beim Wohn-Riester-Vertrag gibt es keine Einkommensobergrenze. Sichern Sie sich die volle Förderung der staatlichen Riester-Zulagen und zahlen Sie vier Prozent Ihres Bruttoeinkommens (sozialversicherungspflichtiges Vorjahreseinkommen) jährlich in Ihren Wohn-Riester-Vertrag ein.

Das Beste daran: Mit den Riester-Zulagen als Extratilgung verkürzt sich die Laufzeit Ihres Bauspardarlehens und Sie sparen Darlehenszinsen.

Es gibt jährlich bis zu:

- 175 Euro Grundzulage,

- 185 Euro Kinderzulage pro kindergeldberechtigtem Kind (vor 2008 geboren),

- 300 Euro Kinderzulage pro kindergeldberechtigtem Kind (ab 2008 geboren).

Tipp: Wenn Sie zu Beginn Ihres ersten Beitragsjahres das 25. Lebensjahr noch nicht vollendet haben, erhalten Sie noch 200 Euro Berufseinsteiger-Bonus einmalig dazu.

Im Gegensatz zu anderen Riester-Verträgen erhalten Sie beim Wohn-Riester im Alter keine direkten Leistungen wie etwa eine monatliche Rente. Ihr Vorteil besteht darin, dass Sie eine selbst genutzte Immobilie besitzen und mietfrei wohnen. Um im Vergleich zu anderen Fördervarianten eine ähnliche Besteuerung zu erreichen, wurde das sogenannte Wohnförderkonto entwickelt.

Das Wohnförderkonto ist ein fiktives Konto, auf dem alle jährlich geförderten1 Tilgungen und Zulagen vermerkt werden, maximal 2.100 Euro jährlich. Diese Leistungen werden bis zum Beginn der Auszahlungsphase rechnerisch mit zwei Prozent pro Jahr verzinst. Das ist eine Vergütung dafür, dass Sie die geförderte Immobilie bereits selbst nutzen und von ihrer Wertsteigerung profitieren. Mit Beginn der Auszahlungsphase müssen Sie dann das angesammelte Guthaben versteuern. Hier gibt es zwei Möglichkeiten:

- Sie zahlen Ihre Steuerschuld komplett bei Beginn der Auszahlungsphase und erhalten einen Nachlass von 30 Prozent oder

- Sie versteuern jährlich einen Teil des Wohnförderkontos bis zu Ihrem 85. Lebensjahr. Beispiel: Wenn Sie mit 67 Jahren in Rente gehen, müssen Sie ein Achtzehntel des Wohnförderkontos jährlich versteuern.

Und schließlich können Sie Ihre Einzahlungen bis 2.100 Euro steuerlich als Sonderausgaben geltend machen.

Eine vorzeitige Kapitalauszahlung ist bei der Riester-Rente möglich, wenn Sie das Geld für Ihre selbst genutzte Wohnimmobilie investieren. So können Sie die staatlichen Zulagen1 trotz Auszahlung behalten.

Wenn Sie mit einem Wohn-Riester-Bausparvertrag Ihr selbst genutztes Wohneigentum finanziert haben, müssen Sie das geförderte1 Darlehen spätestens mit 68 Jahren vollständig zurückgezahlt haben.

Sie sind mittelbar zulageberechtigt, wenn Ihre berufstätige Ehepartnerin/Ihr berufstätiger Ehepartner oder Ihre Lebenspartnerin/Ihr Lebenspartner zum begünstigten Personenkreis gehört und daher unmittelbar zulageberechtigt ist (§79 Satz 2 EStG).

Wichtig: Sie und Ihre Ehepartnerin/Ihr Ehepartner oder Ihre Lebenspartnerin/Ihr Lebenspartner müssen jeweils einen eigenen Riester-Vertrag auf ihren/seinen Namen abgeschlossen und die/der mittelbar Begünstigte muss mindestens 60 Euro pro Beitragsjahr in den eigenen Vertrag eingezahlt haben. Auch hier belohnt der Staat und zahlt ebenfalls eine Grundzulage in Höhe von 175 Euro.

1 Es gelten Fördervoraussetzungen.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.